SAMARINDA, KalimantanInsight.com – Gelombang pengaduan masyarakat terkait munculnya tagihan pinjaman daring melalui fitur Shopee Pinjam kembali mencuat di Kota Samarinda. Sejumlah warga mengaku tidak pernah mengajukan pinjaman, namun mendadak menerima notifikasi tagihan dengan nominal mencapai puluhan juta rupiah.

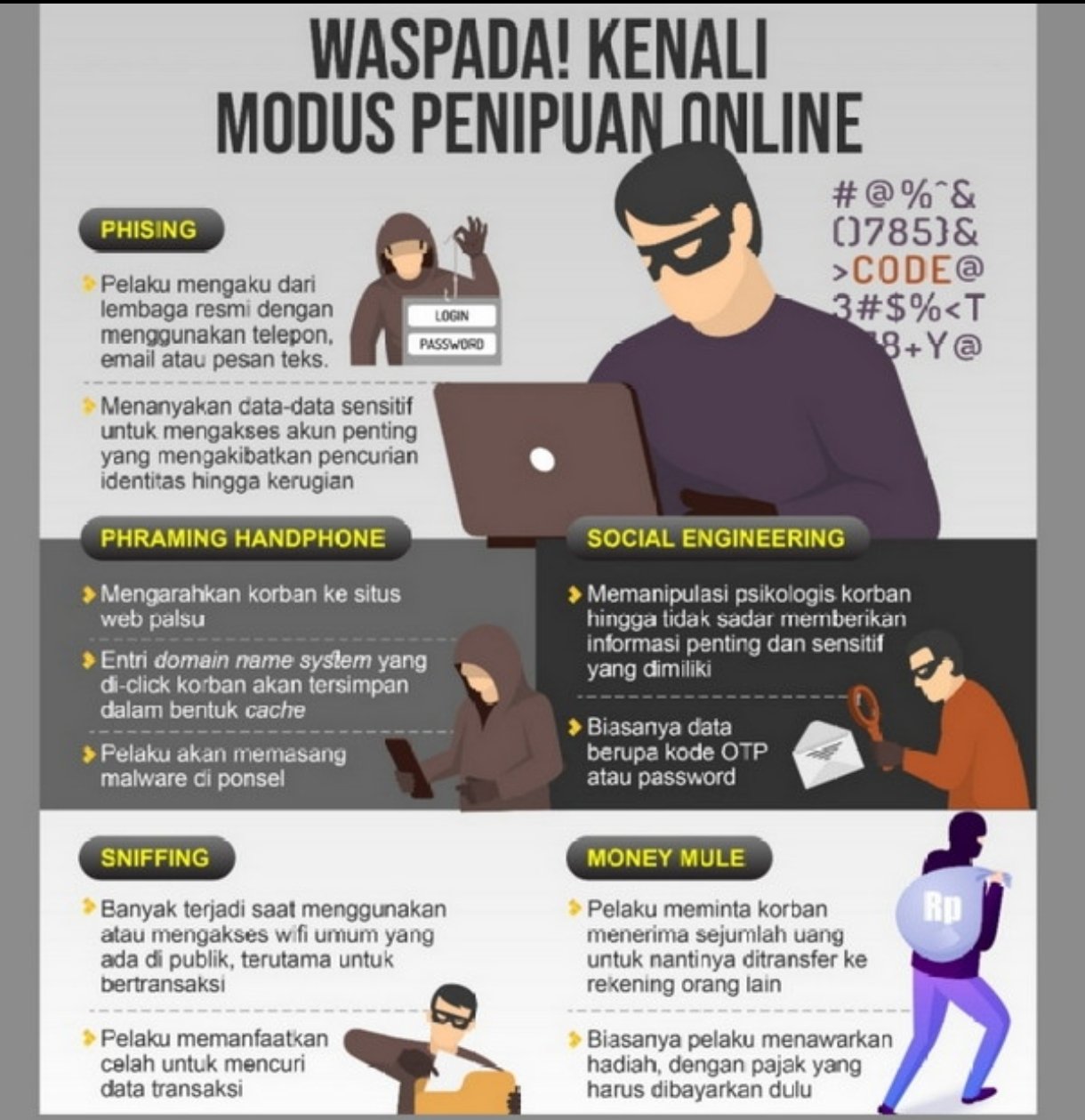

Modus yang teridentifikasi relatif sistematis: pelaku memanfaatkan rekayasa sosial (social engineering) berbasis kode OTP (One Time Password), yang secara teknis dikirim resmi oleh sistem aplikasi, namun secara praktik dimanipulasi melalui tipu daya psikologis.

Pola Kejadian: OTP Resmi, Akses Ilegal

Berdasarkan penelusuran redaksi, pola kejadian umumnya diawali dengan masuknya pesan OTP dari sistem aplikasi Shopee. Tak lama kemudian, korban menerima panggilan telepon dari seseorang yang mengaku sebagai petugas layanan pelanggan.

Dengan nada profesional dan narasi meyakinkan, pelaku menyampaikan adanya aktivitas mencurigakan pada akun korban dan meminta kode OTP untuk “verifikasi keamanan” atau “pembatalan transaksi”. Dalam situasi panik, sebagian korban tanpa sadar memberikan kode tersebut.

Padahal, OTP adalah kunci autentikasi yang memungkinkan akses penuh terhadap fitur keuangan akun, termasuk aktivasi fasilitas Shopee Pinjam.

Dana pinjaman kemudian dicairkan ke rekening atau dompet digital yang telah dikuasai pelaku. Korban baru menyadari ketika tagihan resmi muncul atas nama mereka, lengkap dengan jadwal cicilan dan potensi denda.

Modus Lama, Dampak Baru

Secara substansi, penipuan berbasis OTP bukan modus baru. Namun eskalasi nilai kerugian dan keterkaitannya dengan fasilitas pinjaman digital menimbulkan dampak yang lebih kompleks.

Pelaku memanfaatkan dua hal krusial:

- Kepercayaan korban terhadap sistem resmi aplikasi.

- Respons emosional akibat rasa panik atas klaim “akun dibobol”.

Kombinasi ini membuat korban sulit membedakan antara notifikasi sistem yang sah dan skenario manipulatif yang dibangun pelaku.

Fenomena ini memperlihatkan bahwa keamanan digital bukan hanya persoalan teknologi enkripsi, tetapi juga literasi pengguna.

Dimensi Hukum: Penipuan dan Akses Ilegal

Dari perspektif hukum pidana, perbuatan tersebut berpotensi memenuhi unsur penipuan sebagaimana diatur dalam Kitab Undang-Undang Hukum Pidana Pasal 378.

Selain itu, tindakan memperoleh akses terhadap akun tanpa hak dapat dikaitkan dengan ketentuan dalam Undang-Undang Nomor 19 Tahun 2016 tentang Informasi dan Transaksi Elektronik (perubahan UU ITE), khususnya terkait akses ilegal dan manipulasi sistem elektronik.

Namun persoalan tidak berhenti pada aspek pelaku. Muncul pertanyaan strategis:

- Apakah sistem deteksi transaksi tidak wajar (fraud detection system) telah berjalan optimal?

- Apakah verifikasi berlapis sudah cukup untuk mencegah aktivasi pinjaman tanpa konfirmasi biometrik atau autentikasi tambahan?

- Bagaimana mekanisme pemulihan bagi korban yang merasa tidak pernah mengajukan pinjaman?

Dalam konteks perlindungan konsumen, prinsip kehati-hatian (prudential principle) dan keamanan data pribadi menjadi standar yang tidak dapat ditawar.

Dampak Nyata: Tekanan Finansial dan Psikologis

Sejumlah korban di Samarinda mengaku mengalami tekanan psikologis akibat teror penagihan dan kekhawatiran atas reputasi kredit. Tagihan yang tercatat atas nama pribadi berpotensi memengaruhi riwayat pembiayaan di masa depan.

Kondisi ini menempatkan korban dalam posisi dilematis: sistem mencatat transaksi tervalidasi karena OTP digunakan, sementara korban merasa tidak pernah secara sadar mengajukan pinjaman.

Dalam praktik sengketa digital, pembuktian sering kali bergantung pada log sistem, yang secara teknis menunjukkan adanya autentikasi sah. Di sinilah kompleksitas hukum siber muncul—antara validasi teknis dan realitas manipulasi psikologis.

Literasi Digital: Benteng Pertama Perlindungan

KalimantanInsight.com mengingatkan kembali prinsip mendasar keamanan digital:

- Kode OTP bersifat rahasia dan tidak boleh dibagikan kepada siapa pun.

- Pihak resmi tidak pernah meminta OTP melalui telepon.

- Jangan merespons klaim darurat tanpa verifikasi langsung melalui aplikasi resmi.

Langkah preventif yang disarankan:

- Abaikan panggilan dari nomor tidak dikenal yang meminta data pribadi.

- Segera ubah kata sandi dan PIN jika terdapat indikasi akses tidak sah.

- Hubungi layanan resmi melalui aplikasi atau situs resmi, bukan nomor dari penelepon.

- Dokumentasikan bukti komunikasi sebagai dasar laporan ke aparat penegak hukum.

Tanggung Jawab Ekosistem Digital

Fenomena ini menjadi alarm bagi regulator, aparat penegak hukum, dan penyelenggara sistem elektronik. Kejahatan siber dalam ekosistem keuangan digital berkembang cepat dan adaptif.

Kolaborasi lintas sektor mutlak diperlukan. Transparansi penanganan pengaduan, kecepatan respons, serta mekanisme penyelesaian sengketa yang adil akan menjadi indikator keseriusan perlindungan konsumen.

Apakah kasus ini sekadar kelalaian individu?

Ataukah ada celah sistemik dalam desain keamanan yang perlu diperbaiki?

Pertanyaan tersebut layak dijawab secara terbuka.

Penutup: Jangan Panik, Jangan Berikan OTP

Kasus tagihan pinjaman tanpa pengajuan resmi ini menjadi pengingat keras bahwa satu kode OTP dapat membuka akses finansial yang luas.

KalimantanInsight.com mengimbau masyarakat Samarinda dan Kalimantan Timur untuk meningkatkan kewaspadaan digital. Keamanan bukan hanya tanggung jawab platform, tetapi juga kesadaran kolektif pengguna.

Literasi adalah benteng pertama.

Pengawasan adalah lapisan kedua.

Ketegasan hukum adalah pagar terakhir.